Что делать с долгами по кредиту

В наше время потребительские кредиты стали неотъемлемой частью финансовой жизни многих людей. Однако иногда случается, что непредвиденные обстоятельства могут привести к накоплению долгов по кредиту.

В настоящей статье мы рассмотрим несколько полезных советов и стратегий, которые помогут вам эффективно решить проблему задолженности по кредиту.

Отношение к долгам

Если Вы не в состоянии своевременно и в полном объеме оплачивать ежемесячные платежи по кредиту, то Вам необходимо:

- во-первых, выработать правильное отношение к этой проблеме,

- во-вторых, определиться с планом действий по выходу из данной ситуации.

Единственно правильным отношением к любой проблеме является положительный, оптимистичный настрой. Иначе негативные эмоции и богатое воображение парализуют разум и волю.

В большинстве случаев проблемы с кредитами и долгами не такие ужасные, как нам кажется. На самом деле ничего страшного пока не произошло и вряд ли произойдет. Если никто из близких не умер и не болеет, если за окном не стреляют, и люди не умирают от голода, значит все хорошо!

Для того, чтобы взбодриться и воспрянуть духом советую к просмотру жесткие фильмы про войну, особенно хорошо «воодушевляют» документальные – после них просроченные кредиты воспринимаются как легкое приключение.

Я отнюдь не хочу, чтобы у читателя появилось чувство безответственности по отношению к взятым некогда на себя финансовым обязательствам, а только акцентирую внимание на том, что без положительного настроя и здравого отношения к проблеме решить ее не удастся.

Контроль над ситуацией

Подчеркиваю главную мысль: не дайте проблеме сломить Вас, вашу волю и разум. Из любой проблемы есть выход и Вы его найдете, если будете искать не унывая. С самого начала возьмите контроль над ситуацией в свои руки.

Контроль над ситуацией начинается с контроля над Вашим отношением к происходящему. Разберитесь со своими эмоциями, вникните в себя, изучите свою реакцию на проблему. Что Вы чувствуете? Отчаяние? Панику? Страх? Волнение? Понятно, что реакция будет зависеть от размера бедствия (ежемесячного платежа) и его влияния на Вас и Вашу семью.

Я заметил интересную вещь: два человека имеют кредиты, у одного – каких-то 300 000 рублей и работа (зарплата не архивысокая, но платят регулярно), у другого – кредитов почти на сотни миллионнов рублей и бизнес умер (то есть, дохода практически нет).

У обоих — просрочки по платежам: у первого задолженность каких-то 300 000 рублей и он себе места находит, у второго просрочка в пару десятков миллионов – и ничего, ходит себе и лыбится. Ну не постоянно, конечно. Ведет с банками переговоры, они ему каникулы всякие там дают, льготы разные. Ищет пути решения проблем. И потихоньку находит! Отношение к проблеме у этих (кстати, реальных) людей разные. Поэтому и результат разный.

Если Вы в уме позволили проблемам поработить себя, то так будет и в жизни. Все, что нафантазировали, сбудется: и коллекторы ночью с битами явятся, и квартиру заберут, продадут за гроши, а на Вас навесят остаток долга плюс проценты, плюс пеню некислую и будете до конца дней своих горбатиться на банк, чтобы долги отдать.

А если разум светлый! И позиция другая! То и мысли другие, типа таких: «будет тяжело, но я обязательно прорвусь, долги отдам, а имущество сохраню и приумножу, ведь кризис – это хорошо, это возможности и развитие! ».

Такой подход не является самовнушением, это — отношение к жизни. Решение проблем начинается с правильной позиции, иначе – никак. Поэтому примите решение смотреть на вещи, в том числе на кредиты, позитивно.

Ведь Вы же радовались, когда их брали? Так почему сейчас горюете? Кредиты – это как семейная жизнь: начинается весело, а потом – обязанности, супружеский долг, так сказать. Поэтому относитесь к банку как к своей жене. Вы же знаете, как можно относиться к жене. Ей приносят деньги, ее боятся, но иногда обманывают и ругают, требуют исполнения супружеского долга, а некоторые даже бьют. Точно также можно относиться и банку.

Есть две новости и, как всегда, одна хорошая, другая плохая. Плохая новость заключается в том, что банки не простят долгов и будут душить заемщика до последнего, пока тот не отдаст все сполна. Не стоит надеяться, что банкротство банка освободит Вас от финансовых обязательств. Даже если банк, в котором Вы взяли кредит, обанкротится, то Ваш долг перейдет к его правопреемнику – другому банку, причем условия нового долга могут быть жестче, чем исходного.

Хорошая новость заключается в том, что сейчас кризис, причем глобальный (у всех значит) и неплательщиков много, очень много и со временем становится все больше и больше. Если бы только один человек перестал платить по кредиту, да еще залог не упал бы в цене и сохранил бы ликвидность, то банк порвал бы такого заемщика как Тузик тряпку.

Сейчас же совсем другое кино! Банк находится в таком положении, что он вынужден идти на встречу заемщику. Правда, он это скрывает и категорически не хочет это делать. Но большое количество решительно настроенных и правильно действующих заемщиков способно заставить банкиров пойти на уступки.

Это тот случай, когда количество переходит в качество. Никуда не денешься: диалектика, блин! И чем больше заемщиков будет напрягать банковских служащих своими разумными действиями, тем лояльнее станет политика банка.

Я не призываю объявлять банкам войну, не оправдываю действия кредитных аферистов, взявших кредиты по липовым справкам и завышенным экспертным оценкам, которые прикрываются кризисом, чтобы не платить.

Итак, что получается: банки (всякие) давали кредиты налево, направо и кому попало. Это спровоцировало кризис: люди потеряли деньги на колебаниях доллара (а банки на этом заработали). В полном объеме заемщик платить не может (не удивительно при таком курсе).

Банк поднимает процентную ставку (ему же тяжело!), потом полгода насчитывает пеню (15% в месяц) на просроченный платеж и начинает через суд изымать залог (квартиру или машину).

Потом продает залог за гроши (при этих условиях это будет в 5 раз дешевле), и заемщик остается без имущества, но с долгом в виде 70-80% тела кредита плюс пеня. И горбатится потом на банк до пенсии, а через 3-4 года банк продает залог и зарабатывает на этом процентов так 500.

Конечно модель развития событий, изложенная выше, грубая и примитивная, но вполне возможная. Кстати, выступление лютых коллекторов в этом сюжете я опустил, чтобы не засорять сценарий. Мораль простая: в сложившейся ситуации банки реально могут прокинуть многих из нас на немалые деньги, а в нагрузку записать в долговое рабство.

Если не платить по кредитам

Отношение к проблеме кредитов понятно: должен быть сплошной и повальный позитив.

Ясно также, что нужно объединяться, и чем раньше, тем лучше. «Как и где?» — спросите Вы. Да везде и повсюду, в сети хотя бы. Итак, как писал (ударение на втором слоге) классик: «Что же делать?

В общем, есть два пути, по которым Вы можете пойти.

- Первый: престать платить,

- Второй: платить «сколько можешь».

Рассмотрим вначале первый сценарий развития событий

Не платить можно двумя способами: первый называется «тупо не платить» (сокращенно ТНП), второй – «не платить с умом» (НПСУ).

Вариант ТНП самый отчаянный, так как в этом случае юридическая позиция банка наиболее сильна: Вы в одностороннем порядке нарушаете условия договора, не пытаясь хотя бы частично выполнить свои обязательства.

Банк будет напрягать Вас звонками, письмами, визитами, усердно будет насчитывать пеню (0,5% в день на просроченный платеж), и через 3-5 месяцев подаст на Вас в суд, воспринимая Вас как злостного, сознательного неплательщика. Потом – продажа залога и полное или (скорее всего) частичное погашение Вашей задолженности. Если вырученных средств не хватает для покрытия долга (а так и будет), то накладывается арест на другое имущество заемщика и процедура продолжается. Когда продано все и долг остался, заемщика обязывают погашать задолженность из зарплаты многие, многие лета.

Вариант «тупо не платить» оправдан только в случае, если Вам нужна явная конфронтация с банком при осознанном ослаблении своих позиций, либо когда проблема кредита решается Вами радикально.

Явная конфронтация может быть оправдана, когда у человека нечего забрать, нет семьи, он болен неизлечимой болезнью и никому не нужен.

В этом незавидном положении человек может получать различные бесплатные удовольствия, которые при творческом к ним подходе очень разнообразят его жизнь.

Например, общение по телефону с девушкой из кредитного отдела только начинается темой кредита, а закончится, может совсем другой, более приятной темой.

Для этого нужно рассказать какую-то душещипательную историю, чтобы ей стало Вас немного жаль, а главное, чтобы у нее появился интерес к вашей благородной, таинственной и незаслуженно обиженной персоне. А там, глядишь, и свидание не за горами или хотя бы совместный поход в библиотеку – ну Шопенгауэра, понятное дело, почитать.

Возможно, конечно, позвонит молодой человек, такой себе перспективный банковый служащий.

С ним можно не церемониться.

Не церемониться можно по разному: тупо нагрубить или тонко прикинуться дурачком, отвечая на вопросы вопросами. Делать это надо наивно и цинично. Диалог может быть очень веселым, типа такого:

Юноша: У вас есть кредит в банке «Аваль»?

Вы: Какой кредит?

Юноша: На машину.

Вы: Какую машину?

Юноша: Деу Ланос.

Вы: Какого цвета?

Юноша: Не знаю.

Вы: Так почему звоните, если не знаете? Буду жаловаться на вас начальству.

Как ваша фамилия? (это самый сильный вопрос).

Ну, в таком духе. Главное быть хозяином положения. А хозяин положения – тот, кто задает вопросы. Заканчивать такой разговор нужно резко и цинично: я больше не могу говорить, мне надо слить воду и освободить кабинку.

После звонков Вам будут приходить письма.

Это приятно.

Вас помнят, вами интересуются. Как хорошо!

При схеме ТНП письма можно не читать.

Приход коллекторов домой

Веселье начнется, когда к Вам будут приходить в гости коллекторы.

Можно загримироваться в старичка и сказать, что искомый здесь не проживает, устроить фиктивный потоп (пожар веселее, но опаснее) и привлечь коллекторов к спасению заложенной квартиры: вручить тряпки, тазики – и вперед: вымакивать воду из-под унитаза.

Если с гримом проблемы, то можно сказать, что вы – брат близнец заемщика, ничего о его долгах не знаете, а приехали из Калининграда на конференцию по ветеринарной медицине. Конечно, чтобы вам поверили необходимо заранее сделать и показать буклеты по конференции и фотографии где вы с братом вдвоем (монтаж делается в фотошопе). Безусловно, в конце беседы надо сказать, что расскажете брату о визите людей из банка и попросите его все заплатить.

Главное, как говорил О. Бендер: «Действовать надо уверенно и побольше цинизма. Людям это нравится.»

А если Вам скучно и у Вас черный пояс по карате… То визит нежданных гостей может быть очень даже кстати.

Вызов в суд на судебное заседание по долгу

После этого жизнь у Вас будет как в стихах: «Ищут пожарные, ищет милиция…» Но Вас это не должно волновать, Вам, же пофиг, Вы тупо не платите.

Вариант «тупо не платить» оправдан также в случае радикального решения вопроса с неподъемным кредитом.

Это такие жесткие решения как побег, уничтожение кредитного договора, фиктивная смерть заемщика.

Понятно, что перед этим нужно освободиться от всего имущества и фиктивно развестись в случае наличия не фиктивной семьи.

При побеге необходимо осесть в диких сельских местах и всю оставшуюся жизнь заниматься земледелием и собирательством.

Фиктивная смерть и дальнейшее оживление под новой фамилией тоже не будет дешевым и простым решением проблемы.

Кроме конфликтов с правоохранительными органами может случиться беда типа: «как вы яхту назовете, так она и поплывет», то есть, можно помереть по-настоящему вследствие признания себя мертвецом.

В общем, все это не подходит.

Выбирать схему ТНП не рекомендую.

Платим по кредитам сколько можем

Вариант «не платить с умом» (НПСУ) на много лучше, чем «тупо не платить» (ТНП) и заключается он в следующем.

Во-первых, вы относитесь к банку как к партнеру и ожидаете (точнее требуете) такого же отношения к себе. Вы всячески показываете, что являетесь прилежным заемщиком и прилагаете максимум усилий для того, чтобы выполнить свои обязательства. Ваши финансовые трудности объективно не зависят от Вас и имеют временный характер. На дворе кризис, все-таки! На этом надо делать акцент.

Вы сами идете в банк и пишете. В заявлении сообщаете, что в стране тяжелая ситуация, у вас доходы упали. Не смотря на это, вы как прилежный заемщик, хотите платить, и реально можете оплачивать в месяц такую-то сумму. Поэтому Вы простите банк о предоставлении Вам временных льготных условий, а также просите не применять к Вам штрафные санкции.

Заявление необходимо обязательно зарегистрировать и сделать для себя его копию с входящим номером.

Имеет смысл послать копию заявления в ЦБ РФ, причем нужно об этом обязательно сообщить руководству Вашего банка в заявлении или как-то иначе (от этого рвения в работе у них прибавится слегка).

После этого Вы ждете ответ от кредитного комитета и платите, сколько сможете. Даже если Вы платите по 1000 рублей в месяц, это намного лучше, чем не платить вообще. Вы же стараетесь! Это аргумент для переговоров в банке, и аргумент на суде (если до этого дойдет).

Между прочим, в отделениях к таким заемщикам относятся довольно лояльно, их дела не сразу отдают в службу безопасности банка (в отличие от тех, кто тупо не платит).

Полезно иногда зайти в отделение (в крайнем случае, позвонить) и сообщить работнику кредитного отдела, а лучше зав. отделения, что Вы стараетесь платить, и будете это делать в дальнейшем. Такие действия улучшают отношение к Вам и отвлекают работников банка от удушения других заемщиков.

Чем больше людей будет намерено отвлекать работников банка, тем на дольше удастся оттянуть применение карательных мер. А там и кризис закончится, наверное. И деньги появятся у всех кроме бедных.

Через какое-то время банк со скрипом предложит Вам льготные условия (может быть).

Они в разных банках разные. В основном предлагают продлить срок действия кредитного договора, временно освободить от погашения тела кредита и (или) процентов, временно понизить кредитную ставку.

Льготные условия банки стараются не афишировать, так как, во-первых это недополучение прибыли, а во-вторых заемщики, которые в состоянии платить на старых условиях, перестают это делать и тоже претендуют на льготные условия.

Принимать льготные условия, предложенные банком, целесообразно в том случае, если они Вам подходят, так как изменять условия основного договора в большинстве банков можно только один раз в год, поэтому постарайтесь не продешевить.

С другой стороны уже сейчас количество заемщиков, обращающихся за льготами, превышает возможности банка в их предоставлении (как минимум со слов представителей кредитных комитетов). То есть льготные условия получат не все.

О льготных условиях. Их суть заключается во временном уменьшении ежемесячного платежа, что позволит заемщику выполнять свои обязательства перед банком в трудные времена. Льготные условия бывают разные.

Безусловно, для заемщика наиболее интересными являются льготные условия, при которых временно понижается ставка по кредиту: Вы погашаете тело, Ваш долг уменьшается и проценты падают.

Однако, банк в основном предлагает каникулы по телу (процентам) и (или) увеличение срока кредитного договора: при этом проценты начисляются а долг не уменьшается. Банк это делает не только потому, что сильно любит деньги, а также потому, что должен выполнять нормативы ликвидности.

Если банк предложил Вам такие условия, при которых Вы можете оплачивать платежи в полном объеме, заключайте дополнительное соглашение и не спешите радоваться. Льготы закончатся, и потом нужно будет платить больше чем до их получения.

Конечно, потом можно будет опять попросить льготные условия (кризис же у нас только начался), но этот путь не решает проблему, а только ее затягивает. Проблема будет решаться, когда Ваши доходы будут расти. Поэтому все свои силы необходимо направить на уменьшение расходов и увеличение доходов.

Если банк не предоставляет льготы

Избавляемся от долгов законно

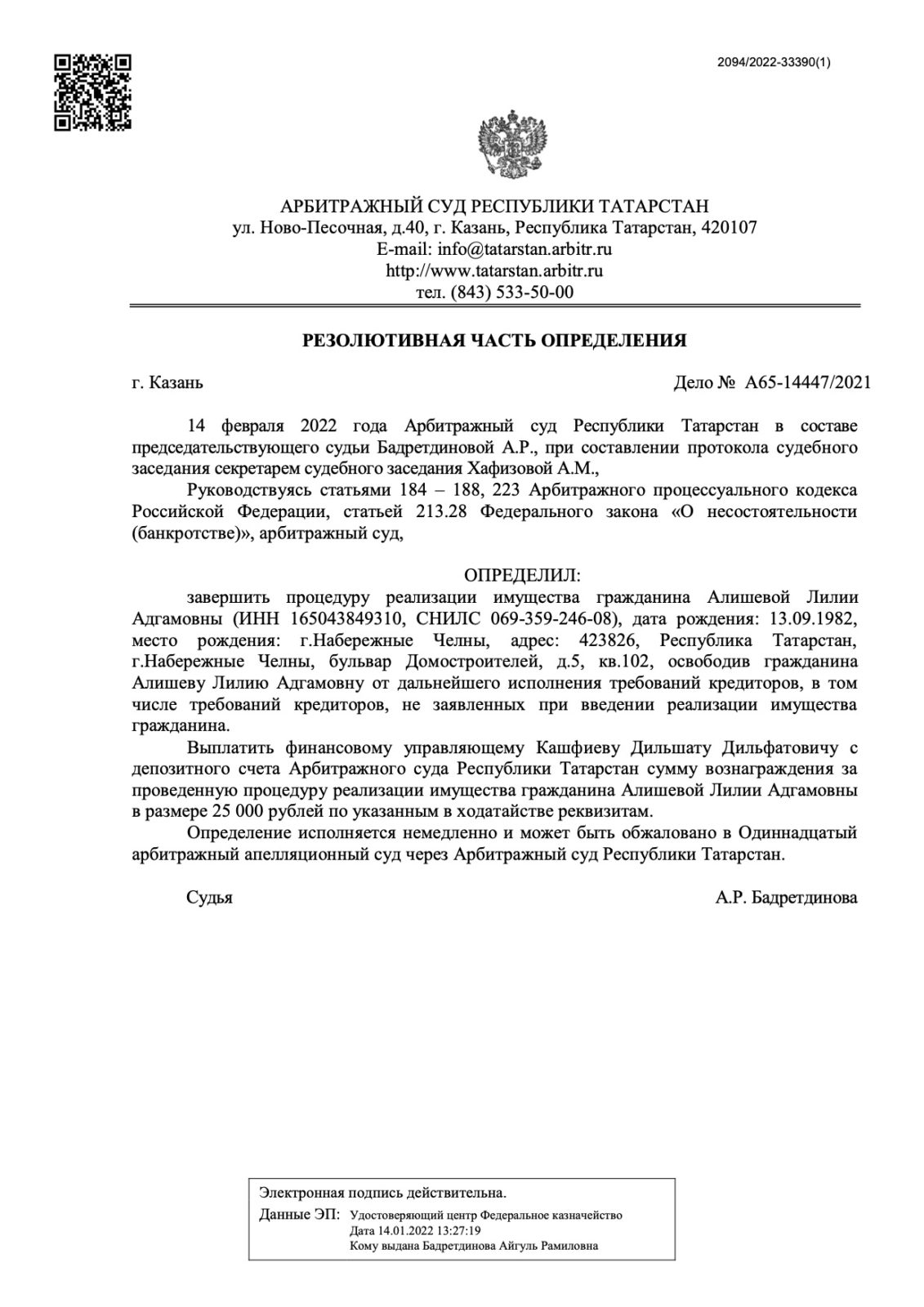

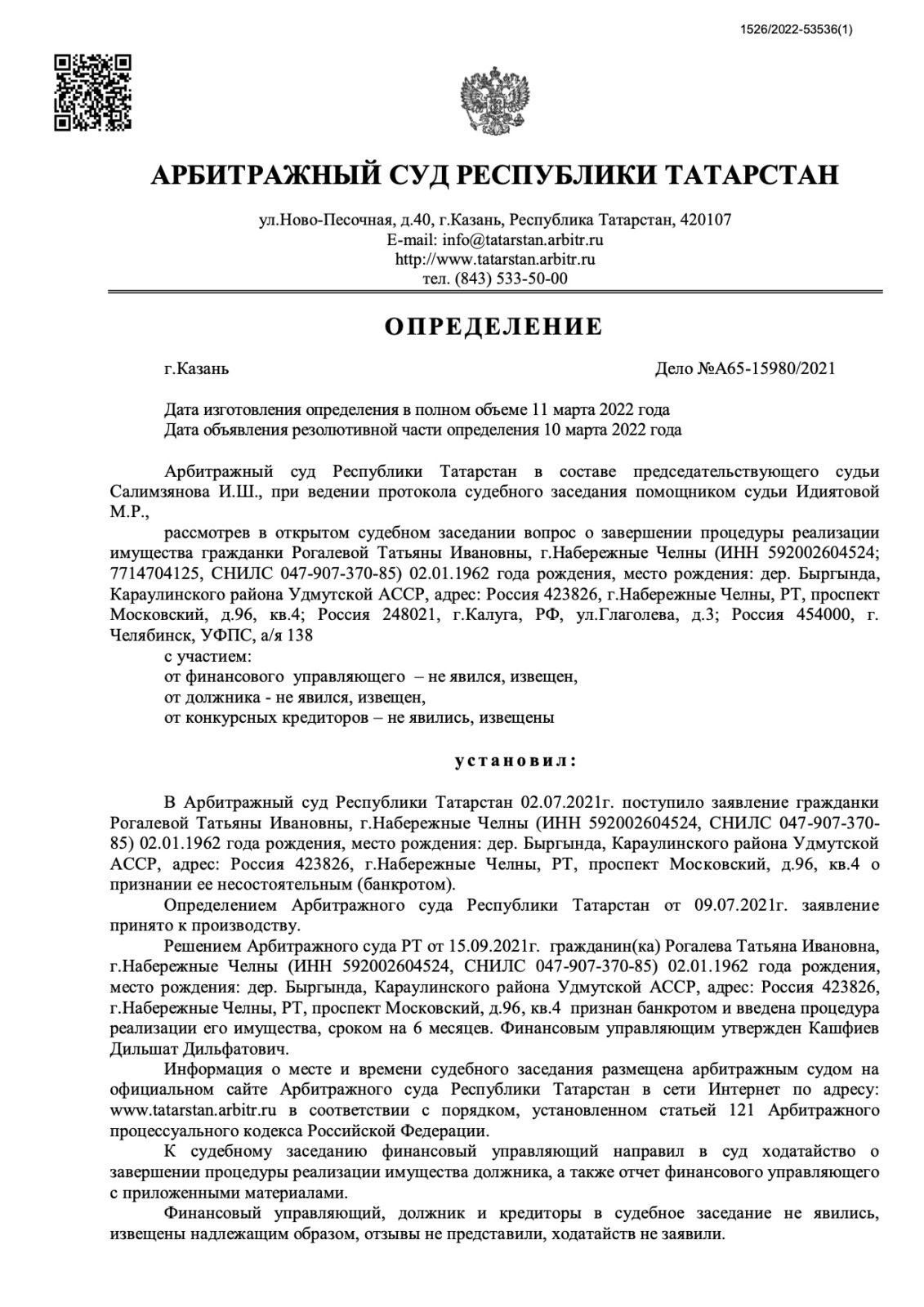

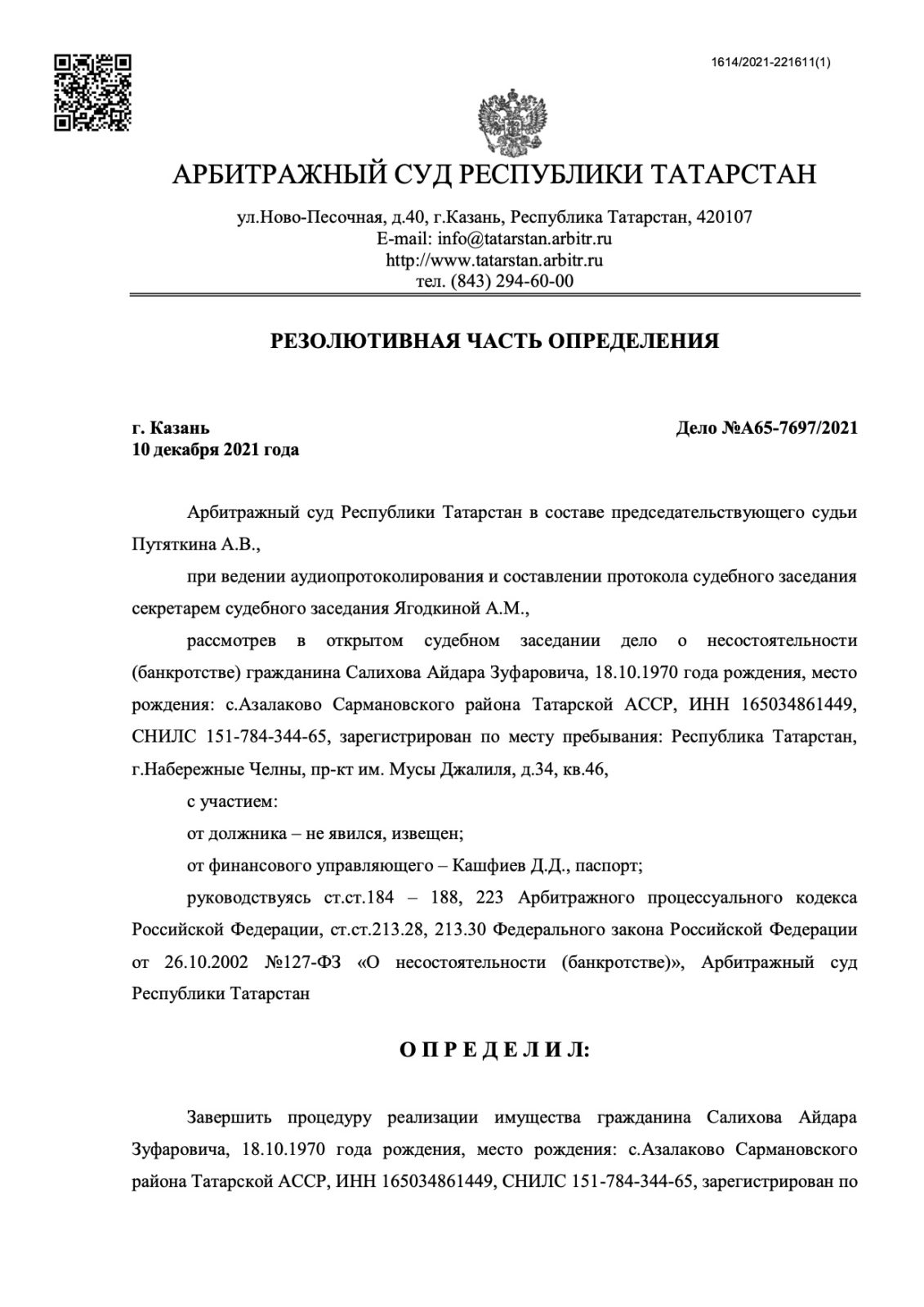

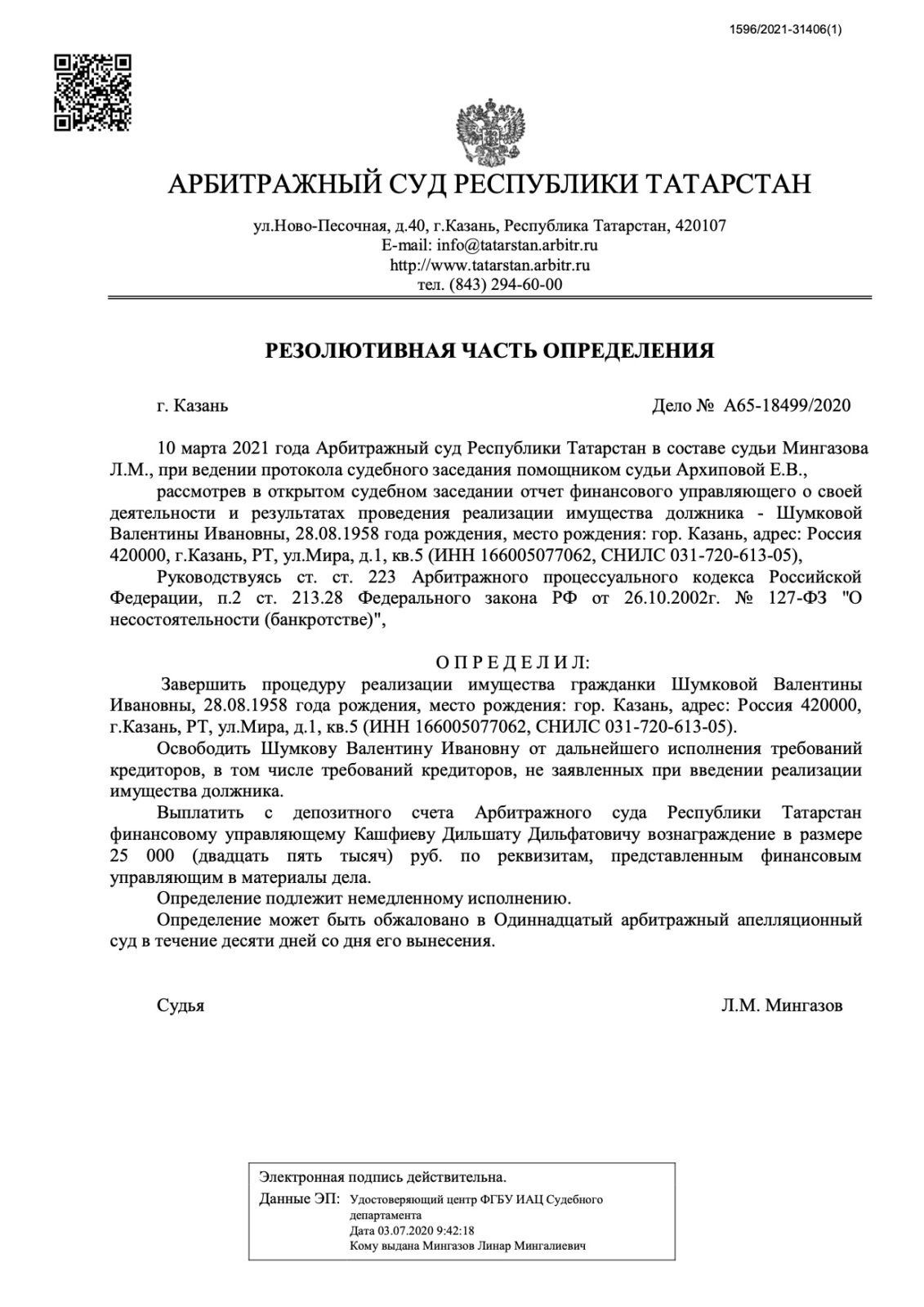

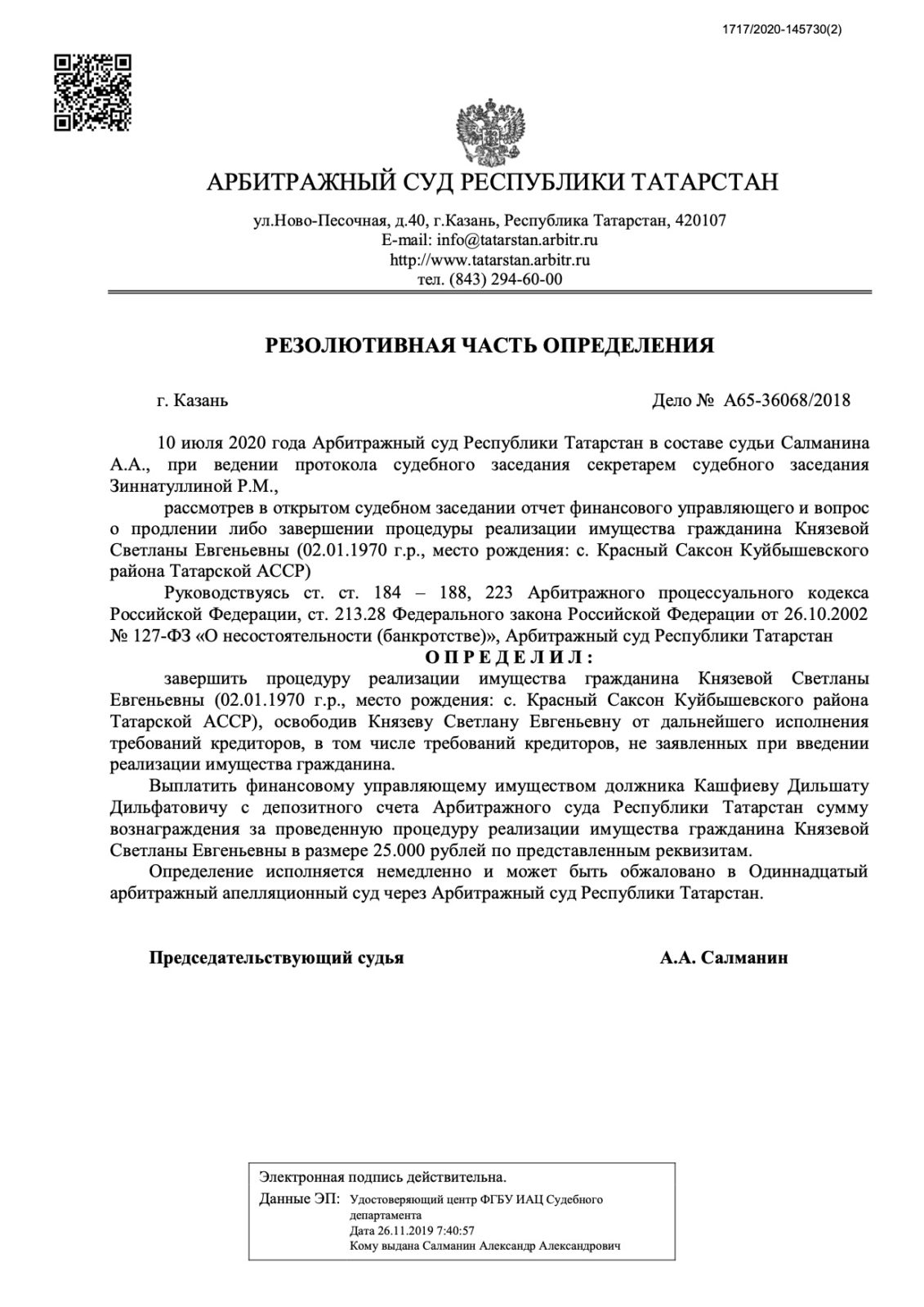

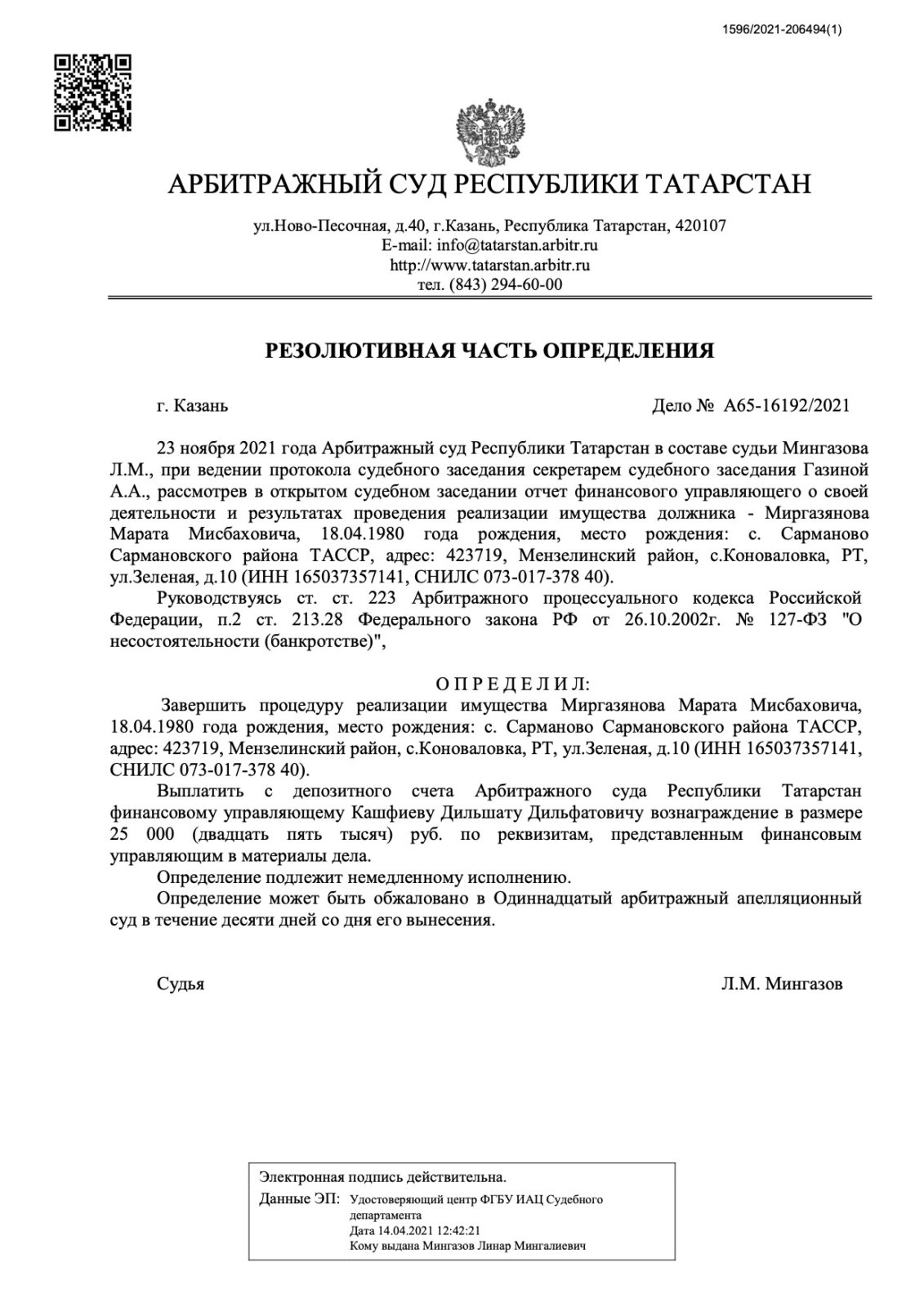

Если ваша задолженность свыше 500 000 рублей , вы можете абсолютно законно списать все свои долги через процедуру банкротства. С 2015 года Государство предоставляет такое право каждому гражданину раз 5 лет. Подроднее о данной процедуре в статье «Вся правда о процедуре банкротства физических лиц«

Компания «Центр Банкротства» и ваш покорный автор, успешно провели процедуру банкротства более 2000 гражданам. Ознакомится с выигранными дела можете тут.

Проблемы с долгами –решаемы. Не унывайте! Подавайте на банкротство!

_________________________________________

Юрист по банкротству Кузьмин Иван Сергеевич

При копировании материалов гиперссылка на источник обязательна.