Мифы о банкротстве физических лиц

Процедура банкротства тесно связана с различными домыслами и страхами, поэтому зачастую, находясь в критическом финансовом положении, люди боятся избавиться от своих денежных проблем только из-за ничем не подтверждённых предубеждений.

Популярные мифы о процедуре банкротства

Мы расскажем вам о наиболее популярных мифах, которые окружают процедуру банкротства, и вы увидите, что большинство из них навязано устоявшимся общественным мнением и не имеет под собой никакой доказательной базы.

Обнаружить что долги буквально начали душить и наступать на горло можно совершенно внезапно.

Казалось бы жизнь шла как у всех, своим чередом, и неотъемлемый атрибут видимого благополучия — кредиты — в ней присутствовали, как вы думали, в подконтрольной форме.

Понять, что вы в тупике очень просто: займы превратились в непосильную ношу, и вы не в состоянии производить платежи в срок в размере установленном кредитором. А фактическим подтверждением того, что дело принимает серьёзный оборот станут настойчивые звонки и письма из банка, давление со стороны коллекторов, визиты судебных приставов.

У каждого, кто оказался в такой ситуации своя трагическая история пути к кредитной безысходности. Но страшнее всего внутренне сожаление о своей несостоятельности, чувство вины за недальновидность, за то, что вовремя не смогли предусмотреть вероятность развития такого исхода.

А ещё боязнь за своих близких, ведь не секрет, что коллекторы не побоятся применять любые способы морального и физического давления, чтобы успеть выбить из вас деньги и не допустить, признание вас по суду безнадёжным заёмщиком.

Вам неприятно обсуждать эту проблему, (проблемищу, катастрофу) с близкими?

Вы не хотите слышать «Зачем ты столько набирал кредитов?» и «Вот поэтому я никогда не влезу в долги, что бы потом не страдать, как ты»?

Да и с кем говорить, когда каждый норовит обвинить в случившемся только вас и высказать своё неодобрение «нельзя жить в долг», проявлять излишнюю доверчивость. И вы сильнее чувствуете свою вину, одиночество и безысходность. В последней попытке найти хоть какое-то допустимое решение вы вбиваете в строке поисковика запрос: «Списать долги»…

И обнаруживаете, что только ленивый не предложит вам избавиться от бремени кредита быстро и без последствий.

Правда, можно растеряться от таких заманчивых предложений?

Ведь несложно понять, что просто попросить банк прекратить преследование в отношении вас и рассылку писем с напоминанием о задолженности — недостаточная мера.

Чего бы вам ни сулили в рекламных объявлениях, запомните: банкротство — это единственный законный способ избавиться от долгов.

Что даёт процедура банкротства физических лиц

В первую очередь, для вас — это легальный способ надёжно разрешить свои трудности, связанные с невозможностью оплаты займов. Иными словами, избавиться от огромных кредитов (как правило обращение к процедуре банкротства целесообразно при общей сумме долга от 500 тыс. р) законным путём.

Закон о банкротстве физических лиц призван урегулировать конфликтную ситуацию между заёмщиком и кредитором таким образом, чтобы максимально доступно удовлетворить потребности обеих сторон.

В чем заключается банкротство физических лиц

Конечная цель данной процедуры — выход постановления о признании гражданина банкротом, которое гарантирует вам:

- освобождение от обязанности выплачивать огромные суммы по основной задолженности и «накрутке»;

- запрет на преследование и иные формы давления со стороны кредиторов и коллекторов, а, следовательно — безопасность для вас и ваших близких;

- удовлетворение от того, что вы смогли найти легальный выход из казалось бы безнадёжной ситуации.

Не стоит затягивать с решением о прохождении процедуры банкротства. Если ваши долги исчисляются сотнями тысяч или миллионами, банк может использовать своё законное право обратиться в суд первым, и тогда уже не будет времени на разработку чёткой стратегии, позволяющей выйти из положения с минимальными для себя потерями.

Как происходит процедура банкротства физического лица по кредитам

Итак, вы приняли решение не затягивать с проблемой неуплаты накопившихся долгов и готовы начать путь к признанию вас банкротом.

Вот как это будет осуществляться в общих чертах (каждый случай всегда уникален, не будем запутывать вас вероятными частностями):

- Необходимо составить заявление в суд о возбуждении процесса по признанию вас банкротом. Для этого обязательно нужно его правильно составить и собрать все необходимые документы, подтверждающие возможность присвоения вам статуса финансовой несостоятельности. На этом этапе важна исключительная юридическая грамотность для составления документа. В противном случае — суд оставит заявление без рассмотрения. А это может значительно отдалить момент избавления от долгов.

- Назначение финансового управляющего. Это независимое юридическое лицо, обладающее определёнными полномочиями, которое в дальнейшем будет вести учёт ваших финансовых дел, пока будет длиться процедура банкротства. При подаче заявления в суд, вы должны будете заранее указать СРО, в котором состоит финуправ. Это один из наиболее сложных моментов, потому что по закону арбитражный управляющий может отказаться от ведения вашего дела, а принудить его к этому суд не уполномочен.

- После того, как ваше заявление принято судом, проводятся различные проверки с целью подтверждения соответствия фактов, изложенных в нём. На этом основании будет вынесено окончательное решение — постановление о банкротстве.

- В ходе вынесения процессуального решения о возможном разрешении конфликтной ситуации между должником и кредиторами, могут быть предложены различные варианты удовлетворения запросов противодействующих сторон. В этом определяющее значение будет иметь текущее финансовое положение заёмщика.

- После того, как суд признает вас банкротом о существовании долгов вам беспокоиться больше не придётся. Вы сможете забыть об угрозах и бессонных ночах, перестанете укорять себя за то, что в какой-то момент ситуация с кредитами вышла из-под контроля.

Опыт в банкротстве: решает всё

Банкротство в России, как законное право аннулировать свои задолженности в связи с финансовой несостоятельностью — процедура относительно молодая, законопроект был принят изначально в 2002 году, чтобы облегчить бремя долгов исключительно для юридических лиц, а в 2015 он стал применяться в отношении физлиц.

Стоит ли говорить, что право на признание должника банкротом имеет огромную ценность, так как позволяет максимально корректно разрешить сложную финансовую ситуацию, на чём могут наживаться недобросовестные «помощники».

Человек, оказавшийся в статусе должника становится мишенью для мошенников: он не всегда отдаёт себе отчёт о том, насколько уместны предложения о помощи и готов следовать любым инструкциям, лишь бы избавиться от давления кредиторов.

Вы сейчас уязвимы в связи со сложившейся ситуаций, но стоит сохранять бдительность — мошенники пойдут на любые уловки, чтобы оставить вас без последней копейки.

Фактически предложить вам помощь в юридическом сопровождении процедуры банкротства может любой человек. Чаще всего в эту сферу идут работать бывшие коллекторы, которые «знают, как всё устроено в банках».

Судя по объявлениям, например в Набережных Челнах , чуть ли не каждый встречный готов помочь вам решить проблему с долгами. А где гарантия того, что вы не нарвётесь на злоумышленников?

Доверять решение вопросов об инициировании процедуры банкротства физического лица не стоит только на основании ничем не подтверждённых обещаний «могу посодействовать».

В этом вопросе особую роль играет опыт ведения подобного рода дел и знание всех юридических тонкостей каждого из этапов процедуры (а не опыт работы в банковской организации).

В противном случае по неопытности и незнанию, судебный процесс можно растянуть на долгие годы, ещё на этапе назначения финансового управляющего.

Нам важна работа на положительный результат, а не с целью наживы на уязвимых клиентах.

Вы можете убедиться в этом сами, ведь обратившись к нам за консультацией по решению вашего непростого кредитного вопроса, мы обеспечим:

- Определение стратегии, целей и возможностей на основании индивидуальных особенностей вашего кредитного случая. Вы будете иметь полное представление о том, чего стоит ждать и как всё будет происходить на каждом этапе прохождения процедуры.

- Максимально понятный и прозрачный договор об оказании услуг по сопровождению процедуры банкротства физического лица. Никаких насильно навязанных обязательств о составлении претензий к кредитным организациям. Деятельность по взысканию задолженности будет остановлена с началом делопроизводства о вашей несостоятельности, дополнительные тяжбы с контрагентами могут лишь затянуть процесс на неизвестные сроки, повлиять на успешность результата. Мы такими махинациями не занимаемся, и вам рекомендуем держаться подальше от подобных предложений.

- Нас не страшат самые сложные и запутанные случаи (ведь в любом деле не может быть кристальной точности). Мы имеем большой опыт работы в сфере банкротства, что просто обязывает проявлять упорство в достижении цели: оптимального разрешения даже самых сложных и запущенных случаев кредитного обременения.

- Мы знаем, что вы переживаете за исход и волнуетесь за успех конечного результата. Поэтому обеспечим вам сопровождение на всех этапах процедуры.

- Да, мы тоже заинтересованы в положительном разрешении вашей финансовой проблемы: мы дорожим своей репутацией и заботимся о благополучии своих клиентов.

Не доверяйте судьбу своих долгов сомнительным личностям. Опыт и порядочность в ведении дел — вот главные составляющие успешного решения вопроса о финансовой несостоятельности граждан. И мы вам это можем со всей ответственностью гарантировать.

Мифы о банкротстве физических лиц

Если вы дочитали до этого места, то, скорее всего, у вас уже зародилось сомнение, что в теории-то всё выглядит хорошо, а не будет ли серьёзных последствий от того, что суд признает вашу несостоятельность?

Банкротство влияет на детей

Миф №1: Банкротство поставит крест на будущем финансовом благополучии моих детей, семьи

На самом деле: После вынесения постановления о вашей финансовой несостоятельности оно будет иметь действие только в отношении отдельно взятого лица — вас. Семья и родственники, а тем более дети, к этому отношения не имеют, поэтому им никакого статуса присваиваться не должно.

Заберут детей при банкротстве

Миф № 2: ПДН отберёт моих детей, потому что я банкрот

На самом деле: Не стоит смешивать понятия. Суд признает вас банкротом, а не плохим родителем, который не сможет обеспечить достойное воспитание своих несовершеннолетних детей. Морально-этические аспекты внутрисемейных отношений и оценка ваших родительских способностей в этом процессе рассматриваться не будут.

Напомним, что целью процедуры является избавление вас от обязательств перед кредиторами, а не перед своими несовершеннолетними чадами.

Всё что, касается вопросов о лишении родительских прав, регулируется нормами ст. 69 Семейного Кодекса. В законе о банкротстве физических лиц какие-либо меры по ограничению вас в родительских правах не предусмотрены.

Уволят с работы при банкротстве

Миф № 3 Меня выгонят с работы, и я не смогу никуда устроиться

На самом деле: Конституция РФ гарантирует вам право на труд и защиту от безработицы. Закон о банкротстве (несостоятельности) не может вступать в противоречие с высшим правовым актом государства, поэтому присвоение статуса о банкротстве не лишает гражданина его законных прав на получение доходов при осуществлении профессиональной деятельности.

Что касается вопросов трудоустройства. Нормами закона не предписано уведомлять работодателя о получении статуса банкрота, а кадровая политика большинства компаний не предусматривает изучения кредитной истории соискателя. Единственное ограничение, которое распространяется на регуляцию трудовых отношений, может коснуться вашего карьерного роста.

Но с оговорками. В течение 3 лет вам нельзя будет занимать должности в высшем руководящем звене компании, но стать начальником мелкого структурного подразделения: отдела или цеха не запрещается.

Заберут будущую пенсию при банкротстве

Миф № 4: Из-за банкротства я могу лишиться права на пенсионные накопления

На самом деле: статус банкрота не лишает вас гражданства РФ, а Конституция нашей страны гарантирует вам право на получение пенсии. Эта норма закреплена в статье З7 и закон о банкротстве её отменить никак не может.

Не спишут долги после банкротства

Миф № 5: Мне не присвоят статус банкрота и долги останутся на месте

На самом деле: такое возможно, только если суд установит, что ваши аргументы о финансовой несостоятельности не соответствуют действительности или не совсем прозрачны. Это же распространяется и на обстоятельства, которые, в принципе, исключают проведение процедуры:

- сокрытие/ намеренное уничтожение ценного имущества, которое может быть изъято в пользу погашения долга, а также передача его третьим лицам, дарение родственникам, намеренная продажа по символической стоимости в течение 3 лет перед подачей заявления о банкротстве;

- последовательное взятие нескольких кредитов без внесения установленной договором оплаты в течение трёх месяцев (умышленно);

- противодействие деятельности финансового управляющего, попытка скрыть от него имущество.

- Также делопроизводство о банкротстве может даже и не начаться если:

- вы рассчитались с долгами, пока суд рассматривал вашу заявку;

- вы и ваши кредиторы уже участвуете в другом судебном либо аналогичном процессе.

Если таких нарушений не будет установлено, то суд не может отказать вам в реализации вашего права объявить себя банкротом и избавиться от долгов.

Здесь важно понимать важность роли финансового управляющего в этом вопросе, ведь оценку вашей финансовой состоятельности будет проводить он.

Напомним вам, что это независимое экспертное лицо, и пытаться повлиять на окончательные данные его отчёта не получится. Так что, если кто-то предлагает вам положительно решить вопрос о банкротстве путём подкупа, то знайте, что это не только незаконно, но и абсолютно невозможно. Скорее всего, вы имеете дело с мошенниками.

Заберут жилье при банкротстве

Миф №6: «Я останусь без крыши над головой «

Вам, возможно, некогда перечитать Конституцию, поэтому напомним, что ст. 40 как раз-таки запрещает кому-либо самовольно лишать вас права на своё жилище. А статья 446 Гражданского кодекса уточняет, что взыскание на единственное жильё, а также находящийся под ним земельный участок не может быть реализовано по исполнительным документам.

Это отдельно прописано и в п. 3 ст 213.25 Закона о банкротстве. Таким образом, ваше право на владение недвижимостью, которая является единственным жильём, законодательно защищено трижды.

Исключением в данном случае может быть жилье, находящееся в залоге у банка (предоставленное на условиях ипотечного кредитования). Его могут выставить на аукцион, чтобы погасить задолженность на полученные средства.

Миф №7: «Мне нужно будет постоянно присутствовать на судах»

На самом деле: Весь необходимый для инициации процедуры банкротства пакет документов от вашего имени подготовят профессиональные юристы. В ходе процесса взаимодействие с судом по вашему вопросу будет осуществлять финансовый управляющий. Ваше личное присутствие на заседаниях не потребуется.

Запрет на выезд за границу при банкротстве

Миф №8: «Прощай, заграница!»

На самом деле: Ограничение на выезд из страны вводится в том случае, если исполнительное производство в отношении вас как должника, было инициировано судебными приставами.

Процедура банкротства отменяет наложенные на вас санкции. Однако в исключительных случаях суд (или финансовый управляющий) имеет право ограничить выше перемещение за пределы государства пока идут торги, но на практике такие меры реализуются редко. В этом просто нет особой необходимости, так как во время рассмотрения вашего дела, все ваши расходы контролируются финансовым управляющим.

Миф № 9: «Банкротство избавит меня только от долгов перед банками»

Закон о банкротстве не предусматривает никаких ограничений по списанию долга, это обозначено в ст. 213.8. Статус несостоятельности избавит вас от задолженностей в следующих сферах:

- микро-финансовые организации;

- налоги;

- кредиты;

- ЖКХ;

- расписки.

Исключение составляют денежное возмещение вреда здоровью, административные штрафы и долги по алиментам.

Заберут права при банкротстве

Миф № 10: «Отберут водительское удостоверение»

На самом деле: Лишить вас водительских прав из-за долгов в компетенции судебного пристава. Но с оговоркой: если долги образовались из-за неуплаты алиментов. А теперь получается такой интересный фокус: в процедуре признания банкротом пристав не имеет юридических полномочий, но и задолженность по алиментам ваш статус несостоятельности не аннулирует.

В остальных случаях вы не рискуете потерей водительского удостоверения. По крайней мере Закон о банкротстве не предусматривает таких ограничений.

Банкротство только для богатых

Миф № 11 «Пройти процедуру банкротства — прерогатива богачей»

А также существует противоположное мнение, что это, наоборот, достаточно дёшево.

Финансовые затраты в этом вопросе неизбежны, в среднем цены на осуществление банкротства в нашей стране могут варьироваться в пределах от 100 до 300 тыс. р. Наиболее часто финальная сумма расходов на осуществление банкротства составляет 150 тыс. р.

Ошибочно полагать, что отказ от юридической помощи в реализации законного права объявить себя банкротом поможет каким-то образом сэкономить на тратах. К тому же без определённых навыков, вы можете впустую потратить нервы, время и достаточно крупные суммы.

Из чего складывается стоимость процедуры банкротства:

- Оплата работы финансового управляющего 50 тыс.р. (25 000 × 2). Деньги должны быть внесены на депозит Арбитражного суда и будут переданы в качестве вознаграждения за ведение ваших дел финуправляющему только по окончании процесса.

- Публикация сведений о вашем банкротстве в газете КоммерсантЪ и внесение данных в единый федеральный реестр сведений о банкротстве (ЕФРСБ). Публикаций может быть несколько в зависимости от этапов прохождения процедуры. Для этого может понадобиться до 50 тыс. р.

- Для привлечения к процессу ваших кредиторов понадобится рассылка писем, также такая форма будет применяться и для общения с Арбитражным судом. Почтовые хлопоты обойдутся примерно в 10 тыс. р.

- Возмещение судебных транспортных издержек 10 тыс. р.

- Оплата работы юриста — 25 тыс. р.

- Иные расходы на судебные издержки — 5000 р.

Вывод о том, дорого ли обойдётся объявить себя банкротом носит достаточно субъективный характер. Но по отношению к текущему финансовому положению, при котором миллионные задолженности закрывают вам горизонт возможностей, траты на реализацию законного права избавиться от долгов незначительны.

Компания «Центр Банкротства» может предоставить вам рассрочку платежа по проведению процедуры банкротства. Средняя ежемесячная сумма выплат составит 10 тыс. р. в месяц.

Мы понимаем, что ваше финансовое положение может не позволить провести процедуру банкротства из-за её стоимости, но это не должно служить препятствием к началу вашей новой жизни.

Основные выводы о банкротстве граждан

- У вас есть право избавиться от долгов на законных основаниях объявив свою несостоятельность.

- Инициация процесса избавит вас от морально-нравственных страданий при взаимодействии с кредиторами, различного рода преследований.

- Банкротство физического лица — это шанс начать жизнь с чистого лица, без долгов и страхов.

Юристы «Центра Банкротства» не только протянут вам руку помощи, мы вытащим вас из безнадёжного финансового положения.

Но чтобы это получилось, от вас требуется сделать решительный шаг — позвонить нам +7 (904) 761 16 31 и записаться на бесплатную консультацию по решению вашей проблемы.

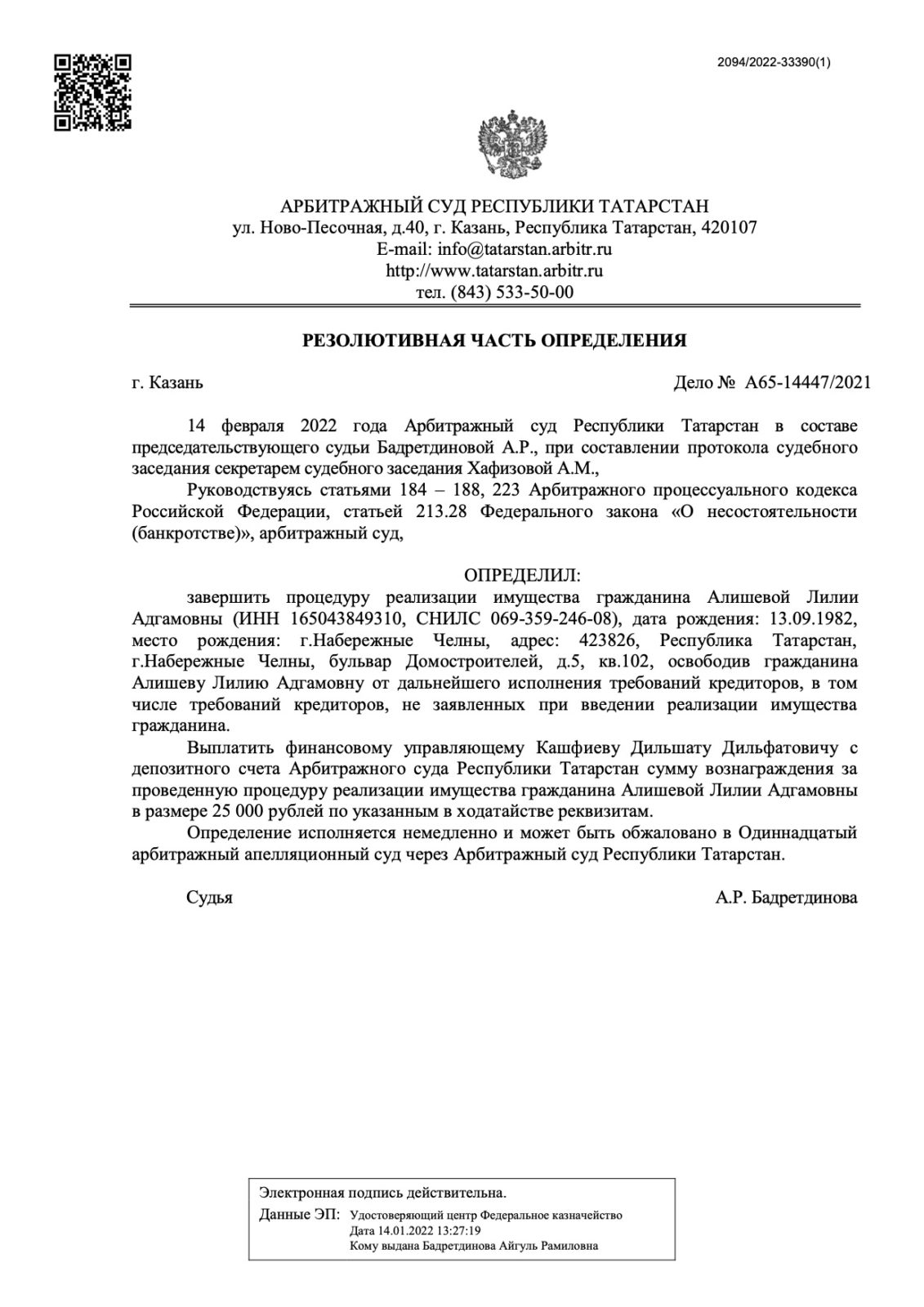

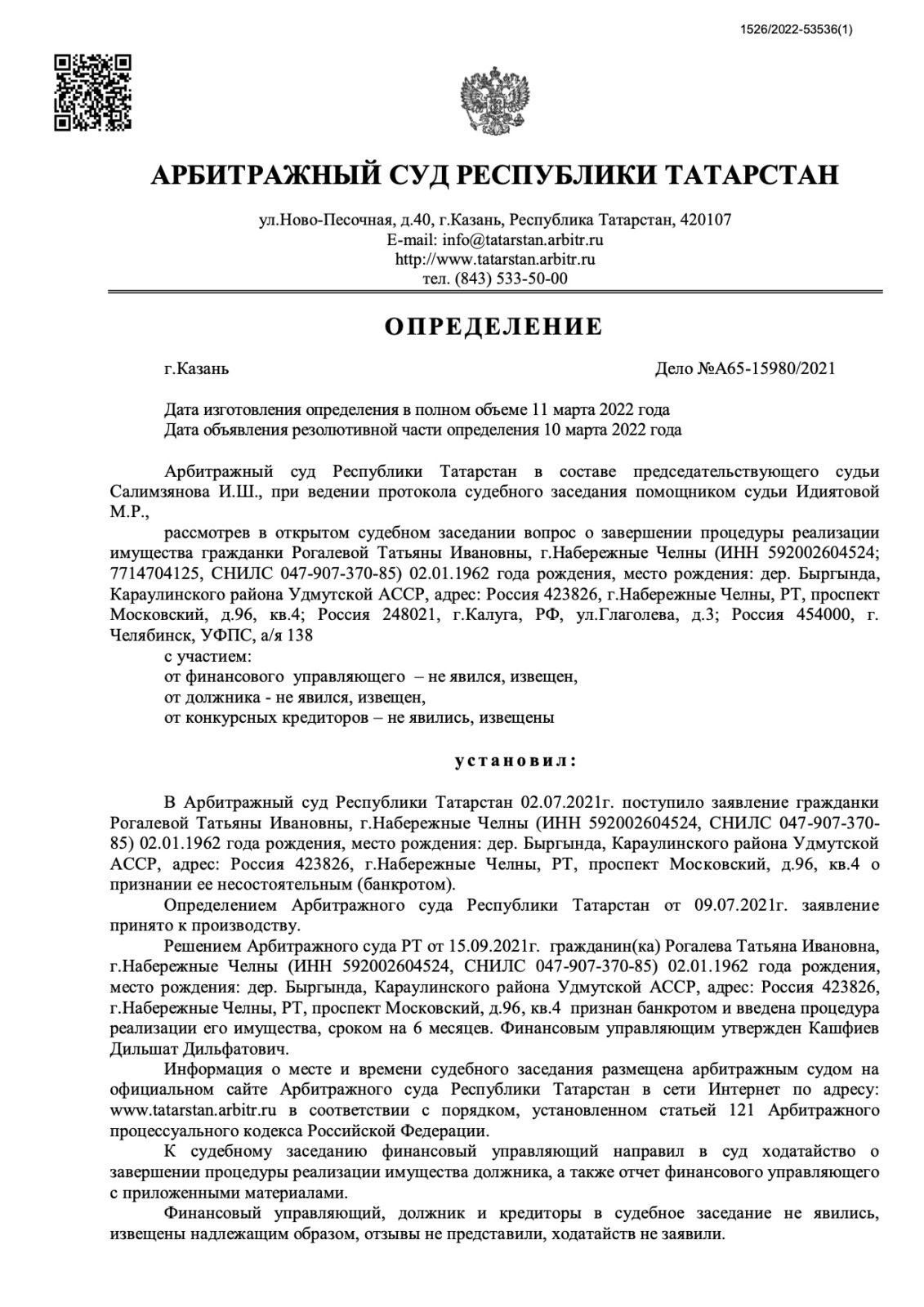

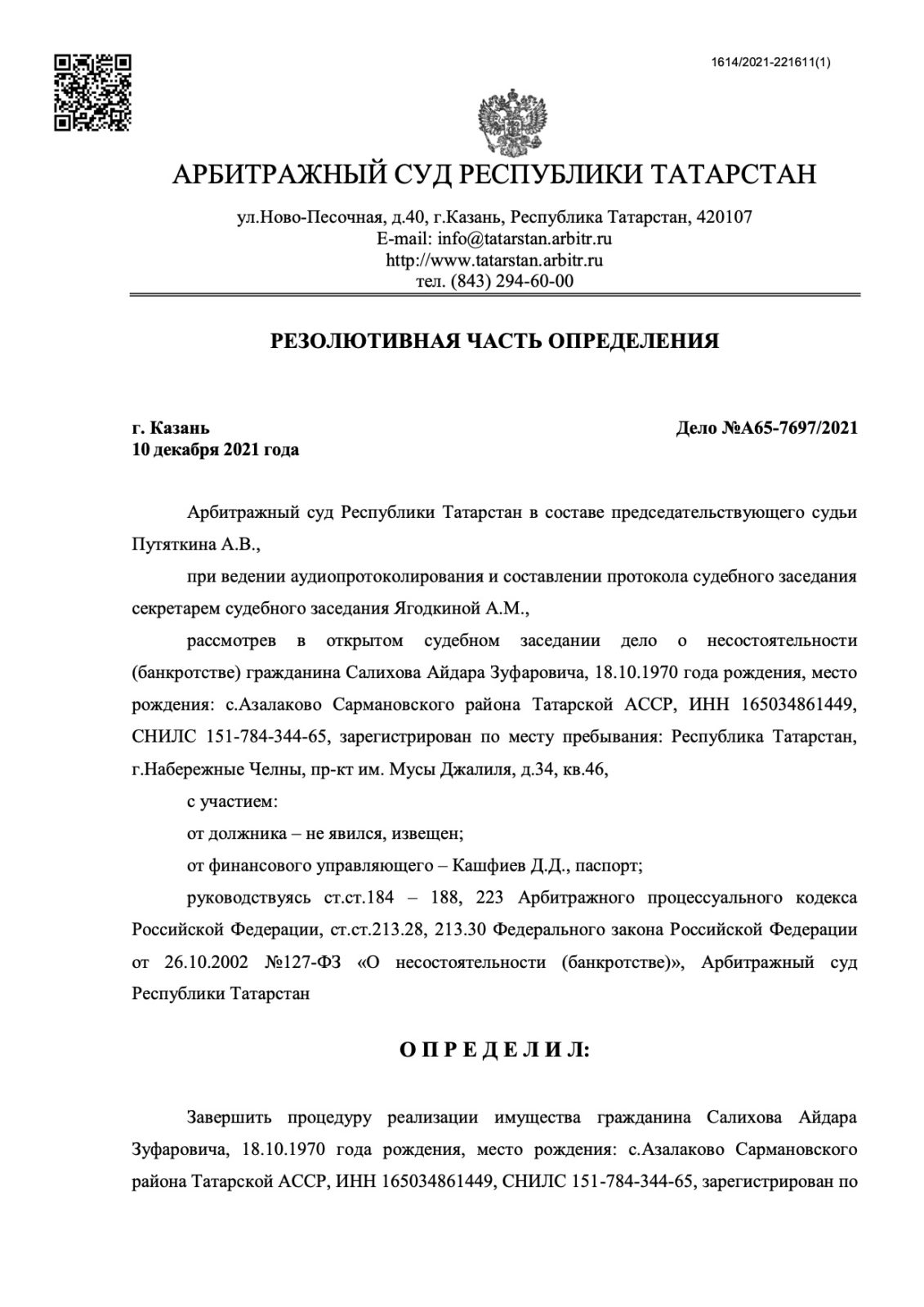

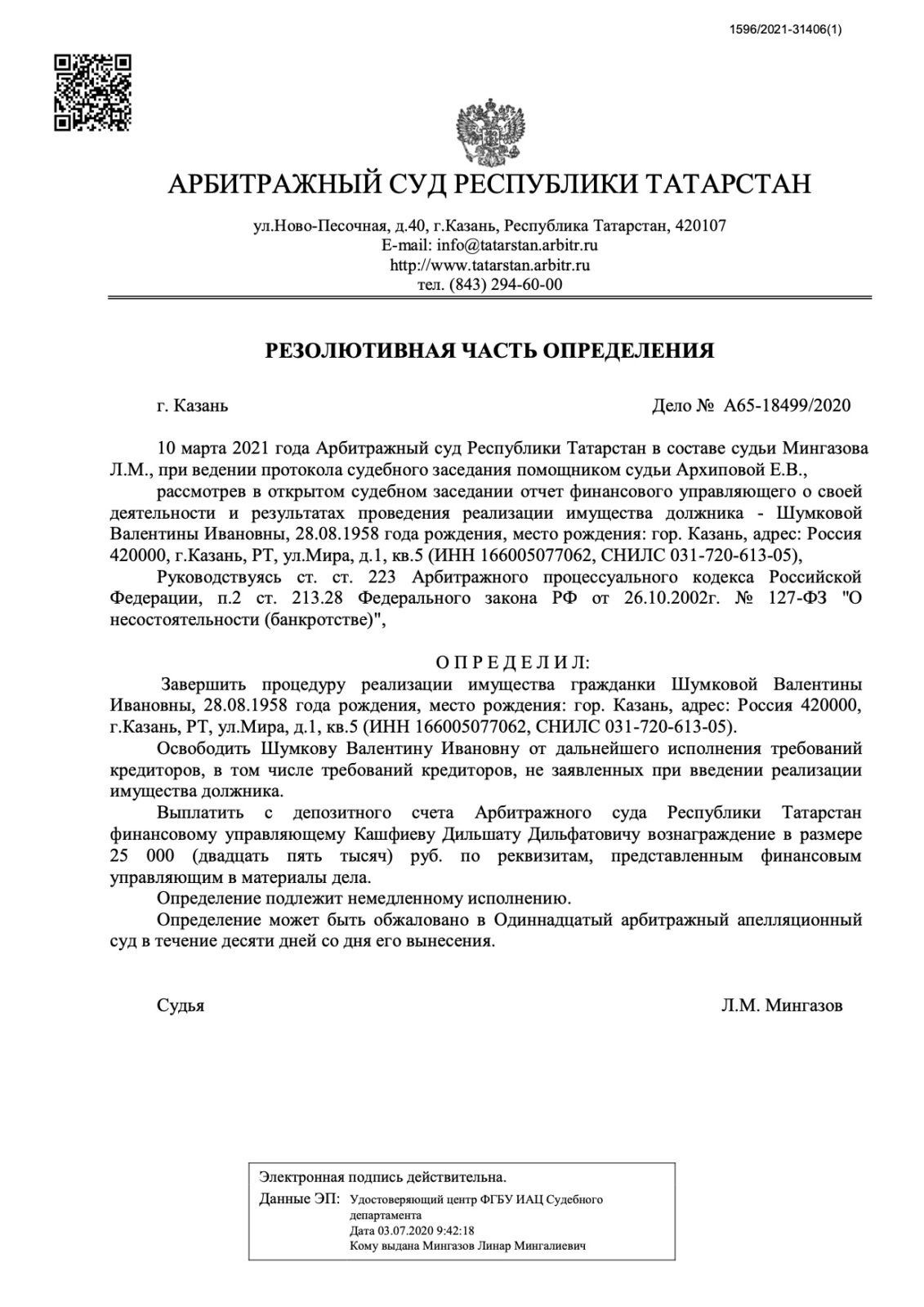

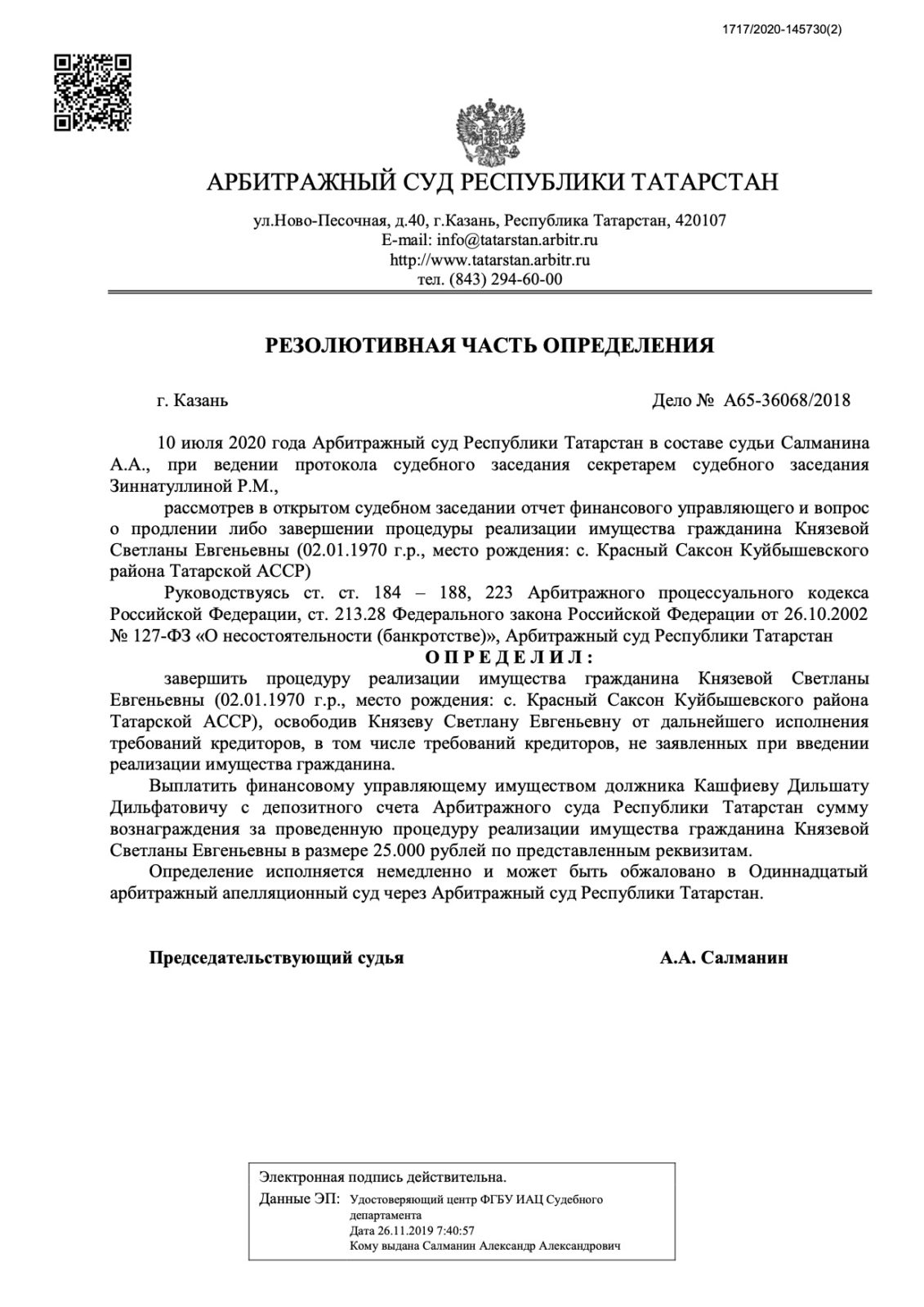

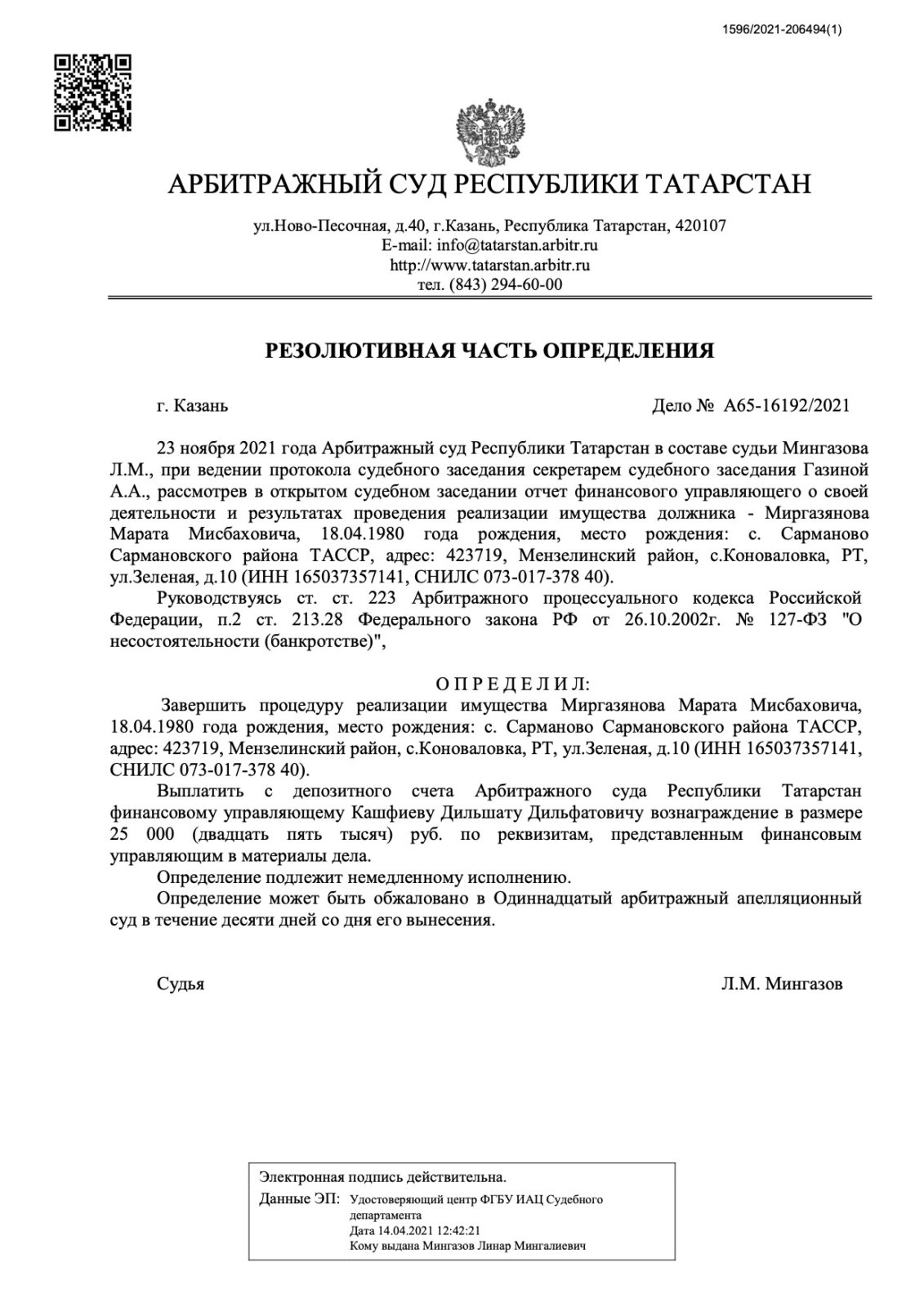

Если у вас ещё остались сомнения, их развеять помогут наши реальные судебные дела наших клиентов, которые прошли путь банкротства вместе с нами.

Переживать трудности в одиночестве и бояться будущего — не решение проблемы.

_________

Юрист по банкротству Кузьмин Иван Сергеевич

При копировании материалов гиперссылка на источник обязательна.